моя роль

Продуктовый дизайнер

команда

Product Owner

Системный аналитик

Бизнес аналитик

QA-мануалщик

iOS-разработчик

Android-разработчик

челлендж

В феврале 2022 года я присоединился к Евразийскому банку, точнее быть, к стриму онлайн-кредитования. Перед нами никакой задачи от бизнеса не стояло, мы сфокусировались на повышение метрик, а точнее увеличение объема продаж в аппке.

Команда была новая на тот момент, и мы начали полностью ресерчить, дробить на MVP фичи, также много (очень много) проводили ресерчи

победа в метриках

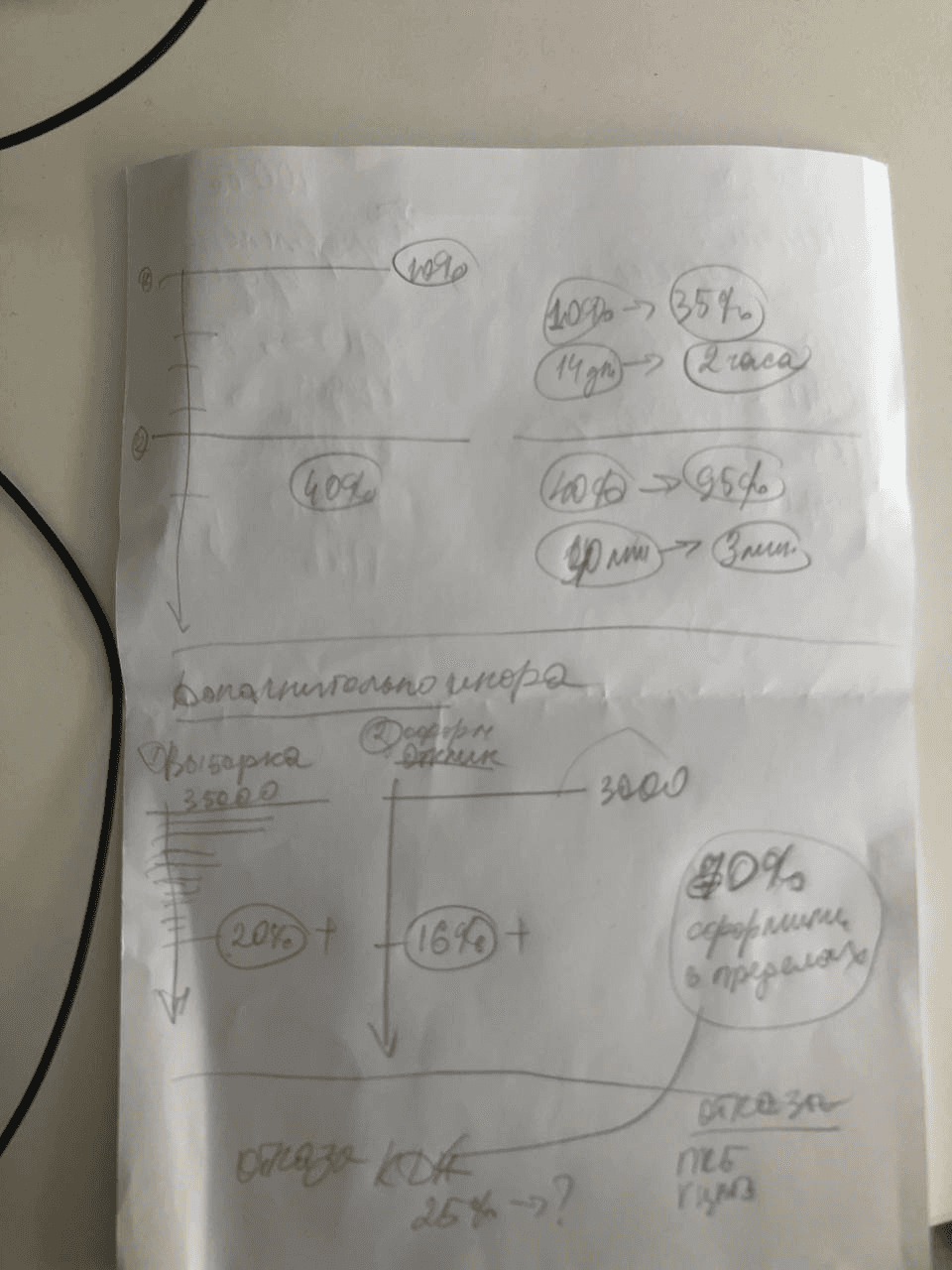

за 5 месяцев увеличили

+40% CR

увеличили долю объема

2,5 раза

конверсия до СПР

на 6 п.п или 30%

сократили детракторы

на 50%

цель

На руках у продакта были уже количественные данные по конверсии, мы четко понимали какие стоп-факторы влияют на СПР, также четко понимали, что продукт не работает по рынку (очень сложные и ненужные поля), непривычный UX. Грубо говоря, у нас был уже пул готовых проверенных гипотез, которые повлияют на метрики.

Оставалось лишь приземлить все эти задачи, апрувнуть перед комплаенс, юристами и запустить их в бой.

основные стоп-факторы

Основная проблема продукта заключалась в очень сложных условиях. В самой заявке было куча проверок на наличие ИП, СУСН, Payroll. Они все влияли на скорость обработки заявки на СПР, что увеличило среднее время отправки заявок.

Также каждый раз клиент должен быть заполнять анкетные данные, которая состояло из 7 пунктов.

Проблема в СПР состоялось еще в Желтой зоне, в которой все заявки обрабатывались вручную менеджерами.

Мы понимали, что рынок не работает так, ориентировались на быструю заведению заявок, чтобы сам СПР проверял это во время скоринга.

На СПР, к сожалению, у команды влияние не было, но мы успокаивали себя тем, что чем больше людей дойдут до СПР, тем больше будет спрэда по одобрению.

что не так?

целевой процесс

в 20 шагов

время оформление

~30 минут

конверсия

2,5%

подробнее про старый флоу

Первая основная проблема - отображения условий. Если на рынке была нормальной историей отображать переплату и ежемесячный платеж, то в старом флоу это все было поделено на два экрана.

Плюсом (минусом) было выбор срока и суммы ползунком (в 2022 году!!!), что для меня было нонсенсом, когда впервые увидел это.

В целом мы отобразили какие моменты нужно переделать или в целом убрать.

новое видение продукта

После анализа текущих проблем и сбор бенчмарк по рынку - я приступил к формированию будущей структуры, параллельно занимаясь редизайном нового UI-кита. Также закладывал в продукт новую фичу - страхование кредита (наподобие как делает сейчас Halykbank) через страховую компанию Евразия. С этого момента стартовала большая работа по Disocvery и начали дробить на мелкие MVP.

По структуре навигации было очень сложно клиенту ориентироваться по мобильному приложению

Начали со статусов

Мы видели, что статусы после СПР приходили push-уведомлением, но мы четко понимали, что клиент во время скоринга (~около 3-4 минут в среднем) уходит с мобильного приложения и не всегда читает PUSH.

Мы подключили SMS-уведомления и четко отражали его статус заявки на главной странице

процент отказа

в 20 шагов

время оформление

~30 минут

конверсия

2,5%

Проблема в скоринге

Мы понимали, что скоринговая система работает не быстро, и она являлась одной из ключевых точек отказа в целом от продукта. Люди закрывали и больше не возвращались из аппки.

Соответственно через информационное маленькое окно мы снизили отток пользователей с этого экрана + подключили доп фичи (SMS + статусы)

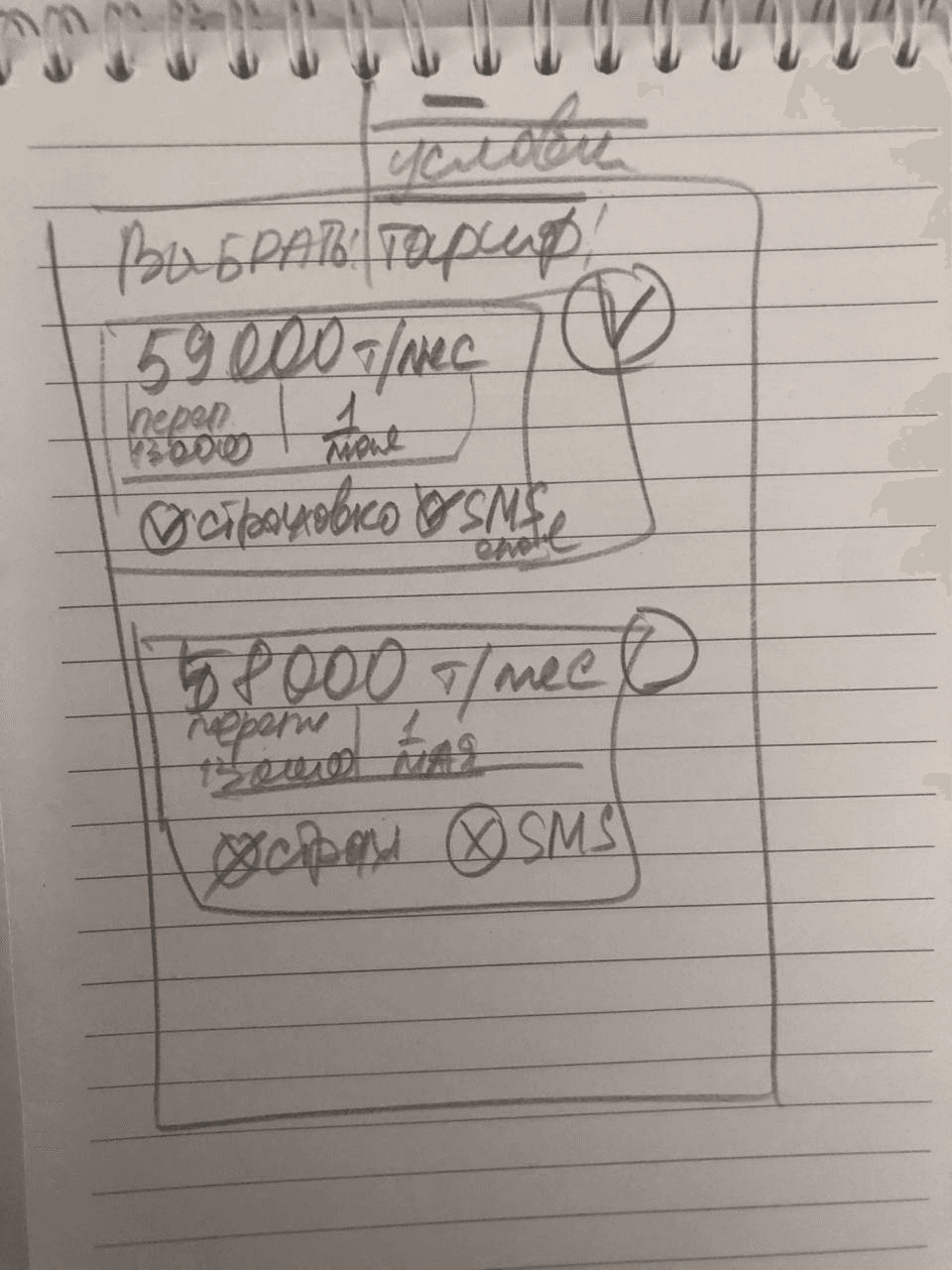

сроки

динамичны в зависимости от суммы

условия

в одном экране (переплата, платеж и график)

желтая зона

убрали т.к около 97% все равно уходили в отказ

какие метрики спустя годы

После добавления нового скоринга и статусов, мы приступили к проектированию главного экрана кредитования. Параллельно согласовывая отказ от PAYROLL и постоянного анкетирования и преждевременной биометрии.

Теперь PAYROLL пошел как отдельный продукт в оффлайн, а анкетирование пропускалось, если пользователь ранее в течение 2-ух месяцев оставлял заявку

целевой процесс

20 шагов → 3 шага

время оформления

~30 мин → 3 мин

объем онлайн-продаж